2023年1-6月份华东地区1#铅锭市场,年初均价在15745元/吨,年中均价15225元/吨,半年内下跌3.3%。上半年最高位出现在1月1日15745元/吨,最低位出现在6月2日14950元/吨,最大振幅5.05%。年初宽幅下跌后,年内多数时间偏震荡走势。

7月3日铅商品指数为93.69,较昨日上升了1.03点,较周期内最高点134.01点(2016-11-29)下降了30.09%,较2015年03月19日最低点74.63点上涨了25.54%。(注:周期指2011-09-01至今)。

2019-2023年铅价格走势图可以看出,铅锭价格走势基本波动不大,整体均保持宽幅震荡走势为主,淡旺季区分也并不是那么明显,基本都是跟随大盘波动。造成这种行情的主因是铅是一种可回收的金属,而我国再生铅在近两年发展十分迅速,年产量从2018年的220万吨增长至2022年的554万吨,因此国内铅锭整体供应较充足,价格波动区间有限。

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。2022年7月至今,铅锭市场整体保持窄幅震荡走势为主,仅有22年11月涨幅在3.02%,2023年1月跌幅在3.84%,其他月度波动幅度均在2%以内。整体来看,全年波动幅度均较小,整体保持宽幅震荡走势。

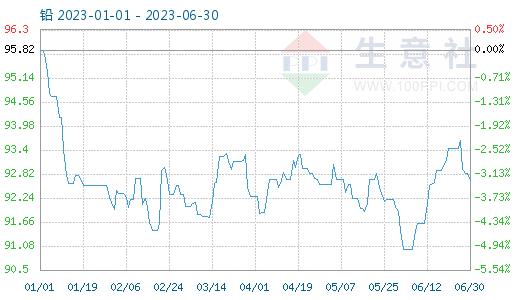

2023上半年铅价主要震荡区间在14900-15900元/吨,年初受下游市场春节假期以及季节性淡季等因素综合影响,市场价格出现了一个明显下滑的走势,进入2月随着假期结束以及下游进入淡季后,铅价重回震荡走势。铅属于有色板块中价格波动较小的商品,淡季受自身供需面影响较小,主要还是跟随大盘波动。

进入2月,随着正月十五假期结束,金属市场逐步恢复正常生产,整个二月份开工率稳步上升,至月底时开工率基本恢复正常,铅锭供应先紧后松,随着天气转暖下游蓄企开工升高,对铅锭需求稳中向好。同时期国际宏观面表现不佳,3月海外银行危机发酵,市场避险情绪越发浓厚,因伦铅低库存以及行业旺季支撑,铅的抗跌能力较强,因此价格维持震荡走势。4月后随着天气转暖,蓄电池行业逐步进入季节性淡季,铅锭价格在14900-15400元/吨波动,4-5月淡季走势表现明显,整体表现为供需双弱格局,4月涨0.3%,5月跌0.69%,6月涨1.33%。

影响铅价的其他因素:

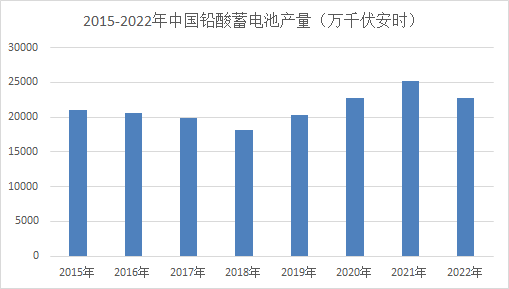

铅下游应用主要有铅酸蓄电池,氧化铅,铅合金、铅盐和电缆等,其中铅酸蓄电池是铅消费的最主要的领域,占80%以上。中国是铅酸蓄电池的生产大国、消费大国和出口大国,因此关注铅蓄电池的产量等数据就可以很好了解铅的下游需求。2015-2022年中国铅酸蓄电池的产量逐年上升,2018年跌至最低,此后连续上涨,且增速较快,这就对国内铅锭有较好的需求支撑。

2012至2022年近10年中国铅产量上升明显,尤其是自2015年来,铅产量逐年上涨。国家统计局数据显示2022年1-12月铅产量累计值781.1万吨,累计同比增长4 %。2023年1-5月全国铅产量为326.9万吨,同比增长增长10.0%,2023年上半年铅锭供应整体较充足。

世界金属统计局(WBMS)报告显示,2023年4月全球精炼铅产量为116.5322万吨,消费量为122.3342万吨,供应短缺5.802万吨。 2023年4月全球铅矿产量为36.6682万吨。

后市展望:

截止6月底供需方面原生铅与再生铅企业检修基本在6月中旬都已经结束,目前厂家开工积极,随着铅锭价格走高,厂家利润恢复,开工积极,铅锭供应有增加预期。需求方面下游依旧处在淡季,蓄电池销售情况仍不见明显好转,蓄电池企业维持刚需补库,对铅锭刚需支撑为主。短期来看铅锭近期出口情况好转,对市场有一定提振,但国内市场在淡季影响下,铅锭市场难有较大波动,短期内依旧保持小幅震荡走势为主,后续仍需关注宏观层面消息对市场的影响。长期来看随着天气转热,8、9月蓄电池行业会进入季节性旺季,旺季一般会持续到11月末天气转冷,届时下游对铅锭需求好转,市场价格会有一定上涨空间。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。