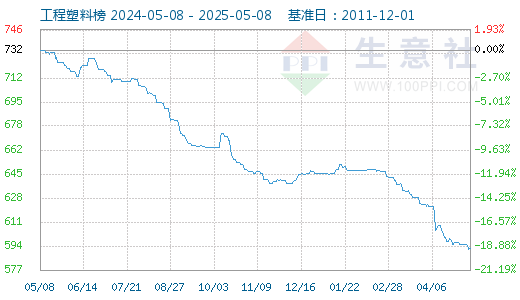

6月30日工程塑料指数为666点,较周期内最高点1141点(2018-09-09)下降了41.63%,较2020年05月06日最低点566点上涨了17.67%。(注:周期指2011-12-01至今)

2023年上半年,国内工程塑料各产品价格行情大多僵持后走跌。据生意社商品行情分析系统监测,截止6月30日,工程塑料价格涨跌榜中上涨的商品共2种,下跌的商品共3种。上涨的主要商品有:PET(+0.56%)、PA6(+0.13%);下跌的主要商品有:PA66(-9.58%)、PC(-14.02%)、POM(-20.33%)。

| 商品 | 年初价格 | 六月底价格 | 单位 | 涨跌 |

| PET | 7170.00 | 7210.00 | 元/吨 | +0.56% |

| PA6 | 13333.33 | 13350.00 | 元/吨 | +0.13% |

| PA66 | 21750.00 | 19666.67 | 元/吨 | -9.58% |

| PC | 17350.00 | 14916.67 | 元/吨 | -14.02% |

| POM | 13933.33 | 11100.00 | 元/吨 | -20.33% |

上半年,工程塑料行业各产品基本面格局各有短长,一季度价格行情自然也是分化明显,但相同点是二季度普遍的走跌。截止六月底尚能维持住年初价格水平的仅有PET与PA6,其余产品跌幅更甚。市场利空因素当中,除了行业持续的高负荷与低消费,更主要的影响来自于共通远端上游国际原油的走弱。另一方面,当前全球输入性通胀影响尚存,工程塑料生产企业盈利情况仍然受到挑战,各级工厂经营风险改善甚微。总体来看,上半年工程塑料利空叠加,行情走跌。

PET

上半年PET水瓶级价格一季度走强,二季度回落。国内市场整体供应1至4月总体偏紧,至五月后市场寻得供需平衡点。下游半年内按需采购,商谈氛围同样由积极徐徐转弱。原料端前期总体支撑偏强,二季度后半回落趋于守稳。当前PET厂家与商家报盘操作偏向让利走单,价格基本回归年初水平。预计短期内PET市场或将窄幅盘整运行,

PA6

国内PA6市场上半年行情涨后回调。半年内开工率方面相对稳定,行业总体负荷水平在70%左右窄幅调整运行,供应量维持充足水平。成本端己内酰胺方面对PA6上半年行情支持较大。期间己内酰胺供应总体趋紧,加之有跟涨纯苯之行情,半年内涨后盘整。PA6主力下游纺丝、织造行业上半年负荷一般,虽然数个假期节前备货行情对需求存在一定拉动,但平日实际交投大多集中在低端货源。二季度后半新增采买情况不佳,买家谨慎有余而订单不足,对PA6切片需求下降,致价格下跌。预计PA6行情短期内或将继续震荡盘整运行。

PA66

本区间国内PA66市场走势阶梯式震荡下跌。行业负荷上来看,半年来国内PA66企业负荷先高后低,从接近7成逐渐下降至当前的6成。各品牌现货供应持续充裕,供应压力长期化,去库操作常态化,现货价格受此利空而逐渐走低。上游己二酸方面一月底货源紧俏支撑冲高,后由于开工走高,纯苯走跌等影响而分两阶段下跌,对PA66成本面支撑不佳。终端企业拿货操作半年内以维持生产为重心,买家普遍对高价货源抵触情绪较强。当前PA66走势有供需双弱趋势,预计短期内PA66或将延续整理行情。

PC

据生意社价格大数据监测,国内上半年PC行情短暂僵持后进入下跌通道,消极行情持续近五个月。困扰上半年PC行情的主要因素是行业的高开工率,一月份国内PC总体开工率在6成左右,随后迅速提升至三年高位70%负荷。现货充裕,供应压力深刻,在上半年磨平一众利好致场内持续受利空指导。上游双酚A年初本就承接去年低位价格,半年内行情弱势震荡,总体有跌,对PC成本端支撑不佳。下游拿货刚需维持生产,业者观望心态较重。半年来拍卖方面情况也逐渐走跌。区间内终端企业开工位置不高,实际备货消费乏力,市场交投清淡。贸易商心态走软。预计下半年PC行情仍将维持供需博弈,价格或将与开工率的调整强相关。

POM

今年上半年POM市场走出了一季度僵持二季度快速下跌的行情。一季度国内POM供需双增,二月甚至出现了阶段性的货源紧俏以及炒涨行情。但随着行业高负荷持续,工厂与社会库存压力开始累积。生意社统计,上半年POM平均开工率达90%左右,区间内大部分时间行业接近满开。加之上游甲醛先高后低,致二季度POM供应端与成本端支撑双走弱。需求端企业消费也随着高负荷持续而难以跟进。加之随着气温转热,部分下游受限电等影响而开工率低,实际成交转淡,场内货源停滞加剧。虽然市场已经出现下跌后买家跟进行情,但仍建议密切关注POM行业交投情况。

后市预测

2023年上半年上述五种工程塑料行情大体三跌二稳,总体上斩获甚微而失落明显。半年内行业市场弱势难改,各产品与去年同期涨跌幅度横向对比来看,价格位置基本处于三年低位。同时国际原油震荡走跌,工程塑料共同远端原料支撑力度遇冷。加之宏观经济环境对工程塑料行业助力不佳,聚合企业普遍定价谨慎,多见调降出厂价去库以求降低经营风险。因此,生意社商品行情分析系统认为,上半年工程塑料行业基本面弱势,市场动能不佳。当下工程塑料即将将逐渐步入需求淡季,预计行情若要转为积极,或将待到“金九银十”传统旺季。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。