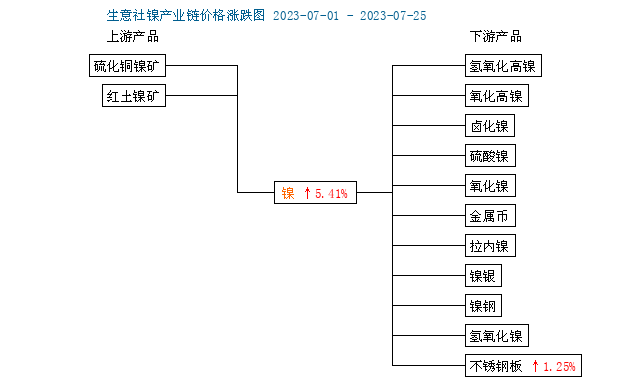

据生意社价格监测,7月份,不锈钢价格先跌后涨,截止月末,不锈钢现货价格较7月19日最低价13450元/吨反弹3.29%,较月初上涨1.25%,结束了近半年之久的下跌走势,迎来触底反弹。而上游镍刚整体呈震荡偏强走势为主,没有明显的反弹,截止月末,现货镍报价174316.67元/吨,较月初上涨5.41%。

收储传闻扰动

7月21日,有企业收到调研消息,使得收储预期再次抬头。镍铁收储传闻扰动,据悉目前仍处调研阶段,仍未具体落地,收储量也未明确。收储消息对不锈钢影响较为明显,相比之下镍价反弹较为有限。

镍基本面

上游镍供应宽松 需求好转

供应方面,6月全国镍产量共计2.04 万吨,环比上调9.39%,同比上升31.06%;7月预计产量2.13 万吨。俄镍长协订单流入,清关条件并不受进口是否盈利而限制,补充国内供应。需求方面,纯镍整体需求好转,终端领域表现分化,维持逢低补库、高价不采态度。合金端表现亮眼,电镀表现平稳,电池级硫酸镍订单不温不火,不锈钢300 系维持高排产。整体来说,镍供应稳定增长,需求有回暖预期,供需矛盾不突出,供需双增的情况下,镍震荡偏强走势为主。

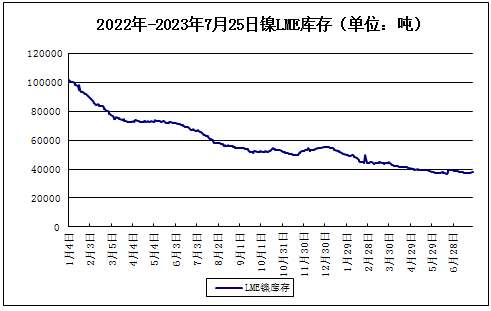

LME镍库存低位

据上图所示,LME镍库存一直仍处于低位,截止7月25日,LME镍库存37614吨,较月初下跌2.32%,较年初下跌32.08%。

不锈钢基本面

钢厂控制发货 到货资源不多

生产利润改善,6月和7月基本维持较高排产,但钢厂控制发货节奏,到货资源不多。8月预计排产高于7月,6月国内41家不锈钢厂粗钢产量300系160.03万吨,月环比减少 0.2%,同比增加19.3%;7月300系167.7万吨,月环比增加4.8%,同比增加 25.1%。

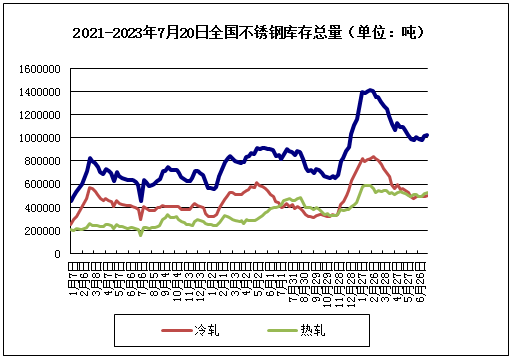

截止月末,不锈钢库存合计102.67吨,较上周上涨1.44%。不锈钢库存较前6月有小幅抬升,整体库存水平偏高位。

金九银十旺季看好

钢厂8月期货订单已基本接满,在9月期货盘价报出前,代 理多封盘,对市场存在带动作用。市场对于下半年经济的恢复有一定的信心,整体还是会看好“金九银十”的旺季。

不锈钢出口下降

据中国海关数据显示,6月份,中国不锈钢出口量约为34.33万吨,环比减少0.87万吨,减幅为2.48%;同比减少14.66万吨,减幅为29.92%。1月-6月份,中国不锈钢累计出口量约为203.89万吨,同比减少38.16万吨,减幅为15.77%。2023年6月,中国大陆出口欧盟的不锈钢量大幅下降,环比降50%至1.1万吨,同比降70%(减量2.6万吨)。

综上所述,镍铁“收储”传闻消息提振提振不锈钢产业链价格,但镍反弹不及不锈钢。上游镍供需双增,价格偏震荡运行。下游不锈钢方面,钢厂生产维持盈利,高排产但控制发货节奏,7月社库小幅增加,市场对“金九银十”抱有期待,预计三季度不锈钢价格重心上移为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。