据生意社商品行情分析系统,国内PTA市场行情在经历短暂回落之后,近期呈现震荡小幅上行态势,截止7月26日华东地区现货市场均价在5916元/吨,较7月18日上涨0.58%。

目前成本仍有一定支撑。沙特和俄罗斯进一步推进减产,供应收紧预期不改,以及美国汽油需求回升,国际原油价格持续攀升。截止7月25日,美国WTI原油期货主力合约结算价报79.63美元/桶,布伦特原油期货主力合约结算价报83.25美元/桶。PX跟随原油偏强振荡,PX处于累库周期,国内PX开工负荷偏低,但需求端PTA新产能落地带动新增点释放,PX供需矛盾尚未凸显。

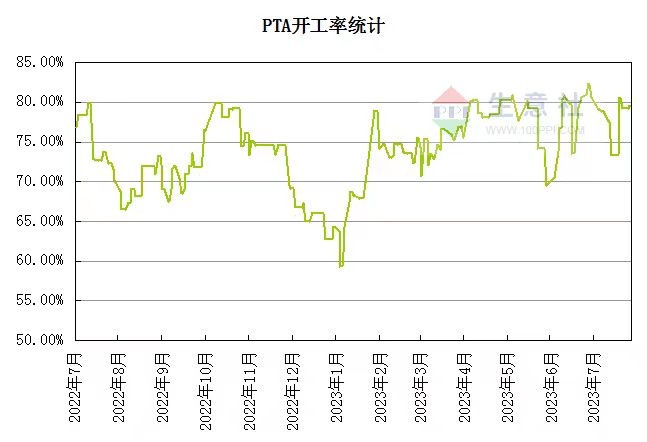

从近期PTA自身装置变化来看,重启与检修并存,总体负荷有所提升,目前行业开工率在80%附近。另外,恒力石化惠州250万吨新项目逐步量产,供应面有所增压。

下游需求方面,聚酯整体维持90%以上高位开工。随着原料上行,聚酯工厂现金流压力增大,库存压力有所攀升,其中短纤库存处于高位。终端江浙织机开工率小幅下滑至65%以下,织机开工高位回落。因此,江浙织机开工延续回落,聚酯库存及现金流压力攀升,聚酯负荷下滑,终端负反馈有所显现。

生意社分析师认为,短期来看成本端利好犹存,原油及PX仍偏强。但PTA供需压力逐步显现,装置重启、提负荷较多以及新产能释放,PTA供应将进一步宽松。另外终端需求淡季,下游聚酯现金流及库存压力增大。在成本偏强与供需走弱博弈下,后市PTA价格震荡调整为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。