一、走势分析

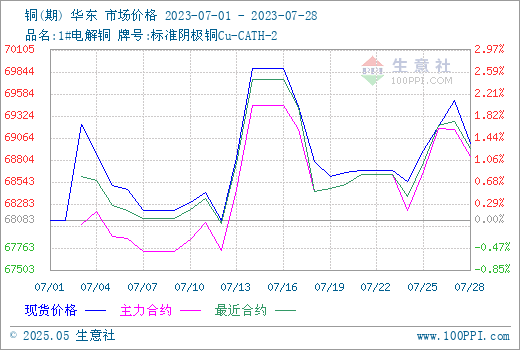

生意社监测数据显示,7月份铜价宽幅震荡,月初铜价为68083.33元/吨,月末铜价上涨至69005元/吨,整体涨幅为1.35%,同比上涨14.92%。

据生意社期现图显示,7月份铜现货价格普遍高于期货价格,主力合约是两个月后的预期价格,7月份铜整体看多。临近月末,主力基差变小,对于买入套期保值来说,是利好。

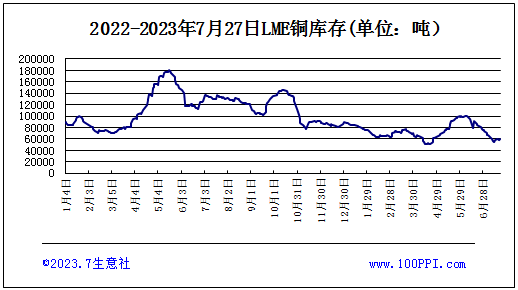

据LME库存显示,7月份LME铜库存小幅下跌,铜库存处于较低位置。

宏观方面:美联储如期加息25个基点,鲍威尔在随后的新闻发布会上表示,如果数据允许将于9月份加息,但愿意在通胀回落到2%之前停止加息,今年不会降息,但有多位票委支持明年多次降息,市场押注年底前再加息一次的可能性仅为40%,这意味着7月或为最后一次加息。国内方面政策会议定调下半年经济工作,强化了市场信心,市场依然表现乐观。

供应方面:海外铜精矿供应持续增加,铜精矿现货加工费TC上升。部分冶炼企业检修超预期,7月精铜产量环比下降。冶炼企业刚需原料采购,中国港口铜精矿库存低位。国内再生铜供应宽松,再生铜进口亏损扩大,精废价差回升,处于盈亏平衡点上方附近。

需求方面:今年全球铜消费预计增约4%,下半年全球增速放缓至3%。国内消费高增的主要驱动还是地产竣工的支撑。今年地产竣工明显修复,并提振后周期的家电行业,但展望下半年需警 惕地产竣工后续走弱。新能源领域仍是重要提振,地产旧动能与新能源将形成合力。海外消费在高利率背景下仍逐步走弱,地产及耐用品消费有压力,预期增速0.5%。

综合以上情况看,美经济衰退迹象继续减弱,叠加国内政策预期提振市场情绪,宏观仍处于偏暖格局。当前国内精铜供应增速放缓,需求侧呈现淡季不淡的格局,预计铜价在需求支撑下维持有韧性的震荡走势为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。