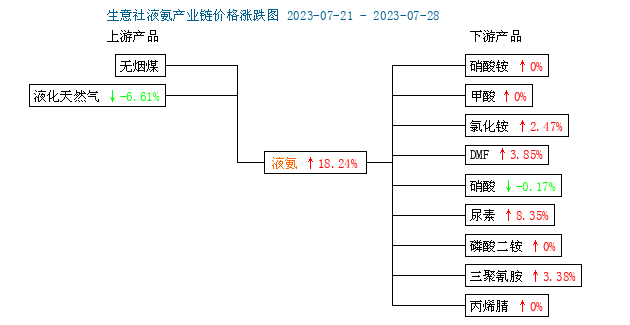

7月下旬国内液氨市场大幅上涨,据生意社商品行情分析系统,截止7月28日当周,山东地区液氨周涨幅达18.24%。山东、河北、河南和安徽等主产区价格涨幅明显。主因装置集中停车导致供应紧缺,叠加下游工厂库存偏低,集中采购导致货源供不应求。目前山东地区液氨主流价格在3200-3500元/吨。

供应面来看,国内厂商整体开工率明显下滑,尤其是北方主产区放氨量较之上周萎缩5%左右。明水大化、鲁西故障停车,叠加河南、安徽、东北多地均有多套装置检修。生产企业普遍出现车辆排队等货现象。液氨出厂价自然屡次上调。山东地区厂家周内普遍上调4次,累计调幅在300-400元/吨。市场表现供不应求。

从液氨产业链图来看,上游成本面缺乏利好,液化天然气本周价格走低。但下游产品普遍性上涨。主要下游产品尿素、氯化铵、三聚氰胺均有不同程度上涨,尤其是尿素涨幅明显。

需求端,下旬以来,氨市下游需求表现相对旺盛,一方面,此前市场低位徘徊,贸易商前期订单普遍偏少,下游厂家库存偏低,导致本周部分地区出现集中采购现象。就下游尿素来看,据生意社监测,尿素中旬以来持续上涨,最近两周涨幅超15%。虽然国内农业需求并没有进入旺季,但印度发布新一轮尿素招标消息,受出口量增加以及国际尿素价格上涨的外围因素影响,尿素内盘联动上行。

后市预测:

生意社分析师认为,供应端来看,短期内市场供应紧张局面或面临缓解。山东明水大化、鲁西化工面临检修复工。另外湖北兴发、山西中煤平朔、河北金石也有复产计划。

但需求端来看,农业空窗期未过,下游刚需有待跟进。工业需求维持刚需稳定为主,但受出口需求旺盛影响,液氨未来仍有一定支撑。

成本面或许仍会受煤炭和天然气价格弱势冲击。综合考虑,近期液氨价格会继续维持温和增长态势,上冲的势头会放缓。后期供应增加预期和需求增长同步,供需博弈下,氨市会转为区间调整。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。