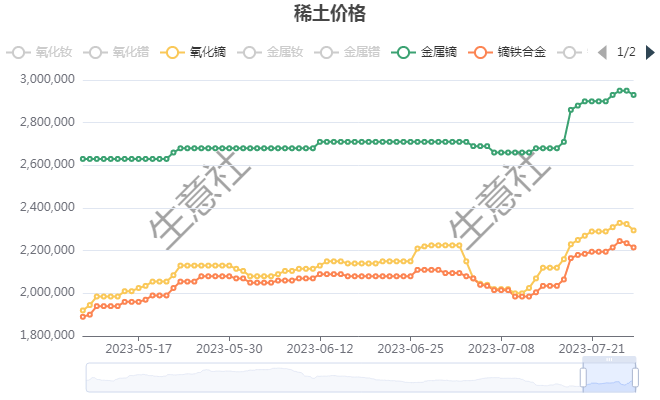

据生意社商品行情分析系统,国内重稀土市场价格涨势放缓,7月27日稀土指数为463点,较昨日下降了1点,较周期内最高点1007点(2022-02-24)下降了54.02%,较2015年09月13日最低点271点上涨了70.85%。(注:周期指2011-12-01至今)

国内氧化镝,镝铁合金,金属镝价格涨幅受限,截止28日氧化镝价格为231万元/吨,本周价格上涨0.87%;镝铁合金价格为221.5万元/吨,本周价格上涨0.91%;金属镝价格为293万元/吨,本周价格上涨1.03%;国内铽系价格震荡为主,国内氧化铽价格为717.5万元/吨,金属铽价格为915万元/吨。

近期重稀土市场价格涨势放缓,缅甸地区的封 锁情况已经得到解除,持货商出货意愿大幅增强,加之日前越南稀土要增产消息一出,对于商家心理造成一定冲击,越南稀土储量居世界第二,但是产量并不突出,增产消息发出对于稀土行业产生一定的影响。国内订单方面长协交单采购告一段落,重稀土持货商家出货意向增加,加之来自东南亚的稀土矿增多,重稀土供应量有所增加,稀土市场观望情绪仍存,利空因素影响国内重稀土涨势放缓。

据统计,6月新能源汽车产销分别完成78.4万辆和80.6万辆,环比分别增长9.9%和12.5%,同比分别增长32.8%和35.2%。1-6月,新能源汽车产销分别完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%。近期国家加快建设充电基础设施,更好支持新能源汽车下乡,有利于释放乡村消费潜力,提升新能源汽车销量,新能源汽车产销增加利好国内中重稀土价格,重稀土市场仍有支撑。

国内稀土行业经过多年的治理,已经逐步形成以大集团为主体,原料相对集中的供应格局,随着国外稀土行业不断发展,中国稀土产量份额由9成下滑至7成。据统计,中国稀土6月出口数据为5008.9吨,同比增长9.4%;2023年1-6月累计出口稀土商品26236.1吨,同比增长0.03%,中国稀土商品出口量增加,相应支撑国内稀土市场价格。

后市预测:近期稀土生产企业供应有所增加,下游需求没有实际好转,预计短期内重稀土市场价格震荡为主,中长期看来缺少原生和再生供应源,镝和铽氧化物也将面临短缺情况,加之在节能电机、工业机器人、风电、变频空调、消费电子等新兴与传统需求的驱动下,全球稀土永磁市场需求有望持续增长。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。