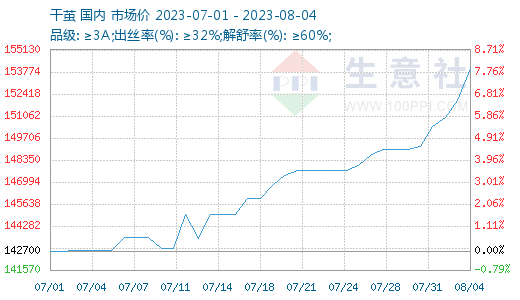

根据生意社商品行情分析系统显示,本周(7.29-8.4)成本推动主导,生丝价格整体有所上涨,部分企业持价不急着卖,在刚性需求下,近日织造企业拿货积极性有所升高,干茧价格也收红。截止8月4日,国内生丝市场均价在475000元/吨,较上周上涨1.42%,同比上涨9.26%;干茧市场均价在154000元/吨,较上周上涨3.22%,同比上涨8.45%。

现货面上,贸易流通氛围较为热烈,茧丝的购销继续维持闹猛气氛,部分缫丝企业走货速度加快,织造企业的备货进度也在加快,高品质生丝成交批数较上周继续增长。在茧丝价格上涨氛围中,丝绵价格6-7月份累计基本有1-2万元左右涨幅。但值得关注的是,同样作为丝绵被的基本原料,柞蚕丝绵这两个月价格变化不大。干茧价格继续有所走高,包括四川、江苏、广西、云南等地区,现货拿货积极。

夏茧上市上,广西等主产区鲜茧上市量继续下降,继续夏茧风格,川渝陕等地区夏茧继续陆续上市,抢购氛围浓厚。南方主产区更多地区的桑园进入休养生息,准备着8月下旬的秋茧上市。在丝价持续上涨下,预计将推高8月份秋茧批量上市的价格。

在前端的快速价格上涨下,织造企业本周上调部分产品价格,生丝原料上涨的影响虽有显现,但仍有部分企业只能基本保持原价下订单,整体订单情况仍不理想。据了解,也陆续有走货较好的部分丝绵成品批发环节的公司、真丝家纺公司、真丝内衣公司等有对产品进行略微调价的行为。但是,和近期的部分大宗商品态势类似,如果整体需求没有增加,利润压缩过后,未来原料补库的动力会不会下降,需要密切观察。

按惯例面料服装“金九银十”有望在8月中旬前后启动,7月淡季接近尾声,但本周进入8月,除了局面亮点外,织造企业仍反映订单到达情况不尽如人意。大宗商品市场上,7月份大宗商品整体回暖,连续两个月上涨,今日多数有所回调整理。传统淡季中的价格上涨,仍需要8-10月市场从淡季向旺季转换过程中的订单落实。

比较2020年疫情爆发以来价格数据,生丝价格已达到2020年以来价格新高。去年以来持续的的蚕茧供应形势,叠加厄尔尼诺天气,茧丝品种的成本支撑仍较强,但目前终端织造需求相对疲软,市场供需错配矛盾仍在累积。生意社分析师认为,在多空交织且无明显新消息引领的情况下,生丝价格短期或呈现窄幅震荡态势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。