一、走势分析

据生意社镍价格监测,本周镍价先下跌后上涨。截止8月18日,现货镍报价171516.67元/吨,较周初上涨1.28%,同比下跌3.58%。

镍周度涨跌图

据生意社周度涨跌图显示,近12周,镍价6涨6跌,近期镍价小幅上涨。

镍产业链

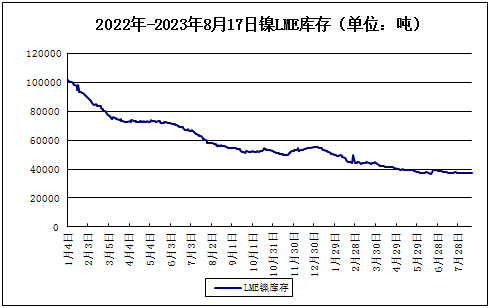

LME镍库存

宏观方面,美国经济数据近期向好,中 国 央 行MLF利率和逆回购利率分别下调15个和10个基点,提振市场情绪偏好回升。我国央行报告:坚决防范汇率超调风险、支持地方债 务风险化解、适时调整房地产政策,提振市场信心,人民币升值,有色金属普现回升。

供应方面:印尼政府开展能矿部廉政调查,导致各镍矿山新生产配额获批缓慢,加之部分矿山因生产配额耗尽而无法继续出货,镍矿市场供应紧张气氛蔓延,目前印尼暂缓RKAB签发事件仍处于发酵阶段,政府对于何时恢复签发并无明确答复,担忧情绪主导引发市场抢矿潮,头部大厂主动加价询购镍矿,个别工厂开始从菲律宾采购镍矿,带动了镍产业整体生产成本的上涨,即期单镍点成本上涨约40元/镍,实际各家涨幅不等。而目前正值雨季,工厂库存量级普遍较低,如果3个月内RKAB仍不能恢复正常审批,工厂恐将出现进一步停产的情况。需求方面:国内不锈钢以去库为主,市场对不锈钢消费持谨慎态度,面对原料价格上涨恐要采取压价措施,目前看国内镍铁供过于需的格局持续;新能源产业链条印尼方面中间品回流国内补给国内硫酸镍生产使用,原料充裕,由于磷酸铁锂正极材料挤占市场以及正极材料整体表现较差,新能源对于镍的消耗表现差强人意;硫酸镍价格持续低位,硫酸镍产电镍利润可观。

综上所述,宏观情绪较此前有所缓和,印尼高品镍矿资源供紧显著,高镍铁价格上行,不锈钢成本坚挺。印尼政府开展能矿部廉政调查,导致各镍矿山新生产配额获批缓慢,加之部分矿山因生产配额耗尽而无法继续出货,镍矿市场供应紧张气氛蔓延。对于镍价来说,由于纯镍新增项目中,原料端虽然一部分来自火法冶炼的高冰镍,但仍有部分来自湿法冶炼的MHP,因此该消息对镍价影响相对较小。镍价在市场对中期纯镍供应过剩的一致预期下,上涨空间或有限。预计镍短期震荡偏强走势为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。