一、走势分析

生意社监测数据显示,9月以来,铜价先跌后涨,呈现"v"字走势。9月已过半,铜价初始就下跌不止,丝毫没有显示出金九旺季的特性,反而在9月10日下跌至69100元/吨相对低位,铜价触底后开始反弹,但反弹幅度不及跌幅。截止9月16日,铜价报价69885元/吨,较9月初下跌0.45%。

铜市9月旺季不旺,其实,有迹可遁。

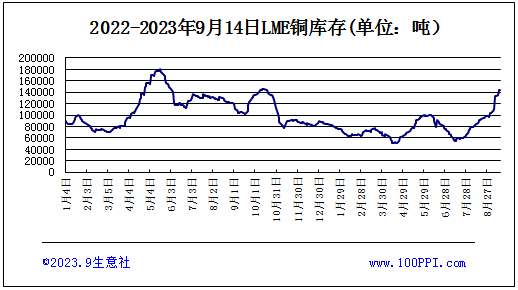

LME铜库存达逾一年最高水平

据上图显示,13日,伦敦金属交易所(LME)注册仓库的铜注册仓单达到约逾一年来最高水平,这是供应充足而需求疲软的最新信号。LME数据显示,13日LME注册仓库的注册铜仓单增加5.7%,创下2022年5月以来的最高水平。

供应充裕

供应整体充裕。8月国电解铜产量为98.90万吨,环比增加6.31万吨,增幅为6.8%,同比增加15.5%;9月有5家冶炼厂有检修计划,但实际影响不大,叠加华东有新冶炼厂投产,预计9月产量98.61万吨;四季度检修的冶炼厂不多,前期检修的大厂也将复产,单月产量有可能突破百万吨。

进口环比上涨

中国8月份的铜进口量为473,330.4吨,环比增长4.9%。2023年8月中国铜矿砂及其精矿进口量269.7万吨,同比增长0.2%;1-8月我国铜矿砂及其精矿累计进口量1810.4万吨,同比增长9%。

但近日,宏观赢来诸多利好。

美国8月通胀数据公布,CPI同比上涨3.7%,预期为3.6%,前值为3.2%,环比上涨0.6%,符合预期,前值为0.2%,整体涨幅略超预期,而且也是连续两个月回升。

中 国 央 行降准提振市场人气,国内社会库存再次转向去化给予价格支撑。国内持续出台利好房地产的政策红利,令地产行业出现暖意,提振了建筑业等领域稳步上升,尤其是在建材、家电以及家居等与房产相关的商品,均受到提振,从而给予了铜价格支撑。这也是铜价近日迎来小幅反弹的主要原因。

需求端总体良好

上周精铜制杆开工率70.25%,周环比增加1.28个百分点;再生铜杆开工率40.94%,周环比增加0.87个百分点。今年国内汽车产销可能下降,但铜需求预计持平,空调产量延续较高增速,电力投资是拉动铜需求的主要行业,地产行业持续探底,国内铜供需总体保持良好。

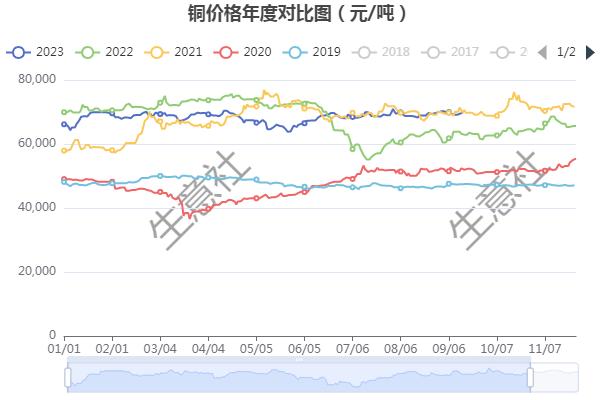

铜年度价格对比图

据铜年度价格对比图显示,近五年,9月份铜价后半月大幅上涨概率较小。

综合以上情况看,9月上半月,铜价整体呈旺季不旺状态。刺激政策带来的乐观情绪,令铜价触底反弹,但LME库存不断增加,累库担忧加重。消费边际改善预期仍在,价格有一定反弹空间,但精矿加工费持续小幅增加,促使铜产量特别明显增加,铜全球供应大概率延续稳定增加,抑制铜价。预计铜价短期或仍以高位震荡走势为主,很难大幅上涨。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。