| 地区 | 主流报价 |

| 华北地区 | 5100-5250元/吨 |

| 华东地区 | 5200-5350元/吨 |

| 东北地区 | 4600-4800元/吨 |

| 山东地区 | 5200-5250元/吨 |

供应方面,11月份,场内开工率变化不大,上游炼厂降负运行,供应维持低位。港口到船相对减少,整体区域内货源维持偏低水平。供应持续收紧,对液化气市场产生一定的利多支撑,但后期受需求弱势影响支撑逐步减弱。

需求方面,进入十一月,北方地区气温下降明显,民用燃烧需求得到有效提振。化工方面PDH装置利润倒挂仍然严重,开工率基本在60%左右,化工需求疲软,部分化工产品利润萎缩,企业降低开工减少采购。

期货方面,近期LPG期货市场弱势震荡,降温和化工装置复工推动国内需求改善有限,下游化工品价格走弱推动盘面预期下行,而11月下旬港口到岸量继续降低,市场底部支撑或有所增强。且旺季内进口成本支撑仍存,液化气总体维持区间震荡。

后市预测:整体来看,液化气市场在月末已经开始出现回落,后市有进口丙烷陆续到港,相关品丙烷市场受需求疲软影响,价格上涨乏力,液化气与丙烷价差难拉大,12月CP出台在即,密切关注外盘动态,预期短期后市液化气市场窄幅震荡运行。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

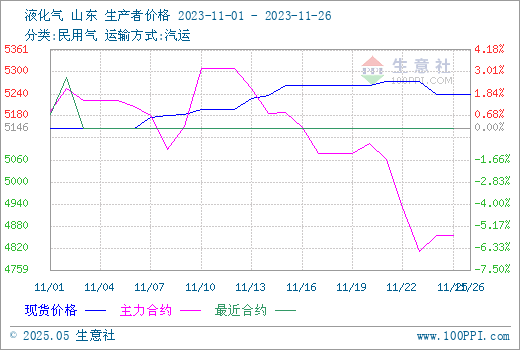

据生意社商品行情分析系统,11月中上旬山东民用液化气价格爬坡式上涨,月末出现小幅回落,整体小幅上涨。其中11月1日至11月26日,山东民用液化气价格自5146元/吨涨至5240元/吨,周期内上涨1.83%。

截止11月26日,国内各地区液化气主流价格如下:

| 地区 | 主流报价 |

| 华北地区 | 5100-5250元/吨 |

| 华东地区 | 5200-5350元/吨 |

| 东北地区 | 4600-4800元/吨 |

| 山东地区 | 5200-5250元/吨 |

供应方面,11月份,场内开工率变化不大,上游炼厂降负运行,供应维持低位。港口到船相对减少,整体区域内货源维持偏低水平。供应持续收紧,对液化气市场产生一定的利多支撑,但后期受需求弱势影响支撑逐步减弱。

需求方面,进入十一月,北方地区气温下降明显,民用燃烧需求得到有效提振。化工方面PDH装置利润倒挂仍然严重,开工率基本在60%左右,化工需求疲软,部分化工产品利润萎缩,企业降低开工减少采购。

期货方面,近期LPG期货市场弱势震荡,降温和化工装置复工推动国内需求改善有限,下游化工品价格走弱推动盘面预期下行,而11月下旬港口到岸量继续降低,市场底部支撑或有所增强。且旺季内进口成本支撑仍存,液化气总体维持区间震荡。

后市预测:整体来看,液化气市场在月末已经开始出现回落,后市有进口丙烷陆续到港,相关品丙烷市场受需求疲软影响,价格上涨乏力,液化气与丙烷价差难拉大,12月CP出台在即,密切关注外盘动态,预期短期后市液化气市场窄幅震荡运行。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。

| 地区 | 主流报价 |

| 华北地区 | 5100-5250元/吨 |

| 华东地区 | 5200-5350元/吨 |

| 东北地区 | 4600-4800元/吨 |

| 山东地区 | 5200-5250元/吨 |

供应方面,11月份,场内开工率变化不大,上游炼厂降负运行,供应维持低位。港口到船相对减少,整体区域内货源维持偏低水平。供应持续收紧,对液化气市场产生一定的利多支撑,但后期受需求弱势影响支撑逐步减弱。

需求方面,进入十一月,北方地区气温下降明显,民用燃烧需求得到有效提振。化工方面PDH装置利润倒挂仍然严重,开工率基本在60%左右,化工需求疲软,部分化工产品利润萎缩,企业降低开工减少采购。

期货方面,近期LPG期货市场弱势震荡,降温和化工装置复工推动国内需求改善有限,下游化工品价格走弱推动盘面预期下行,而11月下旬港口到岸量继续降低,市场底部支撑或有所增强。且旺季内进口成本支撑仍存,液化气总体维持区间震荡。

后市预测:整体来看,液化气市场在月末已经开始出现回落,后市有进口丙烷陆续到港,相关品丙烷市场受需求疲软影响,价格上涨乏力,液化气与丙烷价差难拉大,12月CP出台在即,密切关注外盘动态,预期短期后市液化气市场窄幅震荡运行。

-->