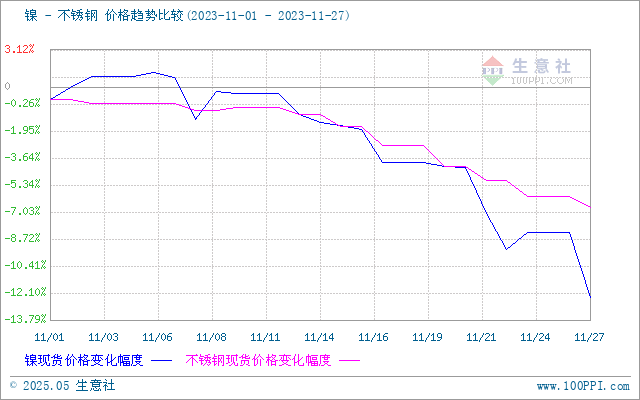

据生意社价格监测,11月份,不锈钢和镍的价格继续延续下跌走势,截止月末,不锈钢现货价格12628.57元/吨,较月初下跌6.16%。上游镍,截止月末,现货镍报价124700元/吨,较月初下跌25.66%。11月份,电积镍新增产能不断放量,镍中间品大量投产,硫酸镍和纯镍倒挂,镍豆溶解生产硫酸镍不在具备优势,硫酸镍生产的电积镍更具备优势,利润驱动下投产使得纯镍市场由供应紧缺逐步过渡到过剩局面,镍价下跌不止。而下游不锈钢因为成本下移,下游需求疲软等原因,价格也进一步下跌。

宏观面偏空

鲍威尔讲话后,美国短期利率期货交易员将美联储首次降息的预期从明年5月推迟到了6月。国家统计局数据显示,10月份居民消费价格同比下降0.2%,环比下降0.1%。美国10月零售保持弹性,该数据在一定程度上抵消了近期对美国通胀下降的乐观情绪。美元指数与美债收益率在11月初有触顶回落的迹象,支撑美元指数与美债收益率高位运行的动能——核心CPI亦出现持续走弱的趋势。当下美国居民的超额储蓄即将在四季度消耗完毕,紧缩的金融环境逐渐会作用到居民资产负债表上的判断。

镍基本面

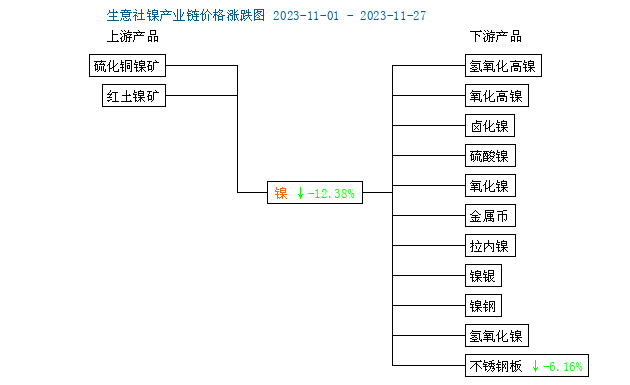

镍供应全面过剩

电积镍新增产能不断放量,镍中间品大量投产,硫酸镍和纯镍倒挂,镍豆溶解生产硫酸镍不在具备优势,硫酸镍生产的电积镍更具备优势,利润驱动下投产使得纯镍市场由供应紧缺逐步过渡到过剩局面。印尼NPI项目投产增速,印尼青山不锈钢项目减产,印尼本地消耗镍铁量下降,回流国内量增大,凭借低成本挤占国内镍铁市场。四季度印尼中资企业高冰镍和中国、印尼精练镍新增产能投产和开工率均有所提升,短期供应过剩仍旧压制镍价上涨空间。

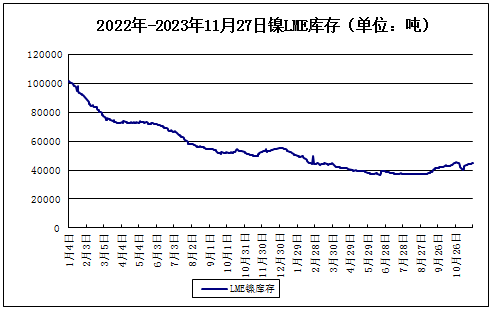

LME镍库存小幅上涨

据上图所示,11月,LME镍库存小幅抬升,截止月末,LME镍库存44898吨,较月初上涨0.25%,较年初下跌18.92%。全球精炼镍显性库存维持累库趋势。

需求疲软

下游300系不锈钢检修停产减产扩大,整体库存仍处高位,不锈钢厂出现一定亏损。合金是纯镍主要下游,其中军工和轮船等合金需求较好,民用合金欠佳。电镀需求表现偏稳。

不锈钢基本面

钢厂停产减产扩大

下游300系不锈钢检修停产减产扩大,整体库存仍处高位,不锈钢厂出现一定亏损,但产量仍旧维持增量态势,钢材市场整体呈现弱势运行。

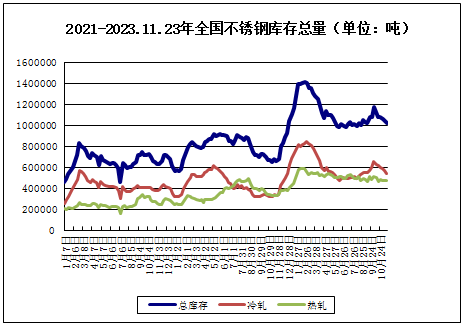

截止月末,不锈钢库存合计99.53万吨,较月初下跌5.43%。不锈钢库存整体小幅下降,但仍处于较高水平。

下游需求低迷

虽然国内宏观政策端再度发力加码,但下游需求低迷,不锈钢上方压力较大,受近期镍铁、镍矿价格回落,不锈钢成本下移,终端需求不佳导致产业链负反馈,矿端价格呈弱运行。

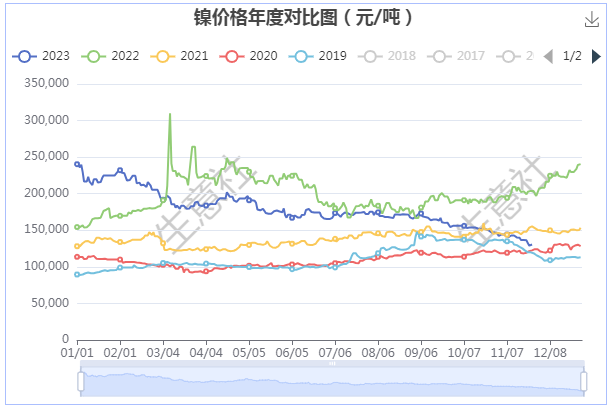

镍不锈钢年度价格对比图

据生意社年度价格对比图显示,近五年,不锈钢价格12月份涨跌参半,镍价格12月份上涨概率比较大。

综上所述,印尼镍铁回流维持高位,镍铁价格频频下跌,国内镍铁厂亏损,产业链呈现负反馈,镍矿价格承压下行,新能源电池用镍需求低迷,电池级硫酸镍持续下跌,镍元素过剩压力继续向纯镍方向传导,镍价破位下行压力扩大 ,预计镍价仍以弱势震荡运行为主。

而对不锈钢而言,成本端下移,并且没有回升的迹像,进入12月需求淡季,预计不锈钢价格仍弱势运行为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。