据生意社数据监测显示,截止2023年12月31日,我国30%品位磷矿石参考均价在1034元/吨附近,与2023年1月1日(磷矿石参考价格1056元/吨)相比,价格下调22元/吨,跌幅2.08%。

回顾2023年,国内磷矿石市场行情整体呈现在涨跌互现运行中小幅跌势收尾。从生意社的监测数据中可以地看到,磷矿石市场行情在全年的的运行中,有两次较为明显“涨跌互现运行”态势,分别发生在2023年的上半年和下半年。

2023年1-6月需求支撑先强后弱磷矿石行情先涨后跌

2023年上半年,我国磷矿石市场行情整体呈现先涨后跌运行,一月元旦春节期间,矿场矿山多停工停采,磷矿石市场行情平静,2、3月份,随着春耕播种季节到来,终端下游磷肥市场给予需求提振,磷矿石迎来需求旺季,市场行情不断向高端靠拢。3月31日,磷矿石价格涨至上半年高点,30%品位价格参考1118元/吨。4-6月,随着旺季的逐步结束,磷矿石下游需求逐渐转淡,磷矿石市场行情开始高位回落。6月30日,30%品位磷矿石市场价格跌破千元大关,参考942元/吨,半年跌幅10.80%。

2023年7-12月 供应支撑叠加冬储备货磷矿石跌势渐止行情开启低谷反弹

时间来到7月,磷矿石下游需求依旧表现疲软,磷矿石市场行情仍显跌势,8月8日,30%品位磷矿石价格降至全年低位,价格参考856元/吨。行情探底后,磷矿石市场在矿石长期供应偏紧的基本面支撑下,磷矿石价格开始止跌企稳运行。“金九银十”到来,磷矿石市场交投气氛改善,下游需求备货增加,磷矿石供应不断趋紧,现货流通紧张,部分下游开启冬储备货,供需双支撑下,市场价格不断向上靠拢,10月末,30%品位磷矿石市场价格重破千元大关,参考1024元/吨。11月,磷矿石下游冬储备货仍继续,市场行情整体继续走高。12月中旬,部分地区下游需求整体有所转弱,零星高报价矿企下调磷矿石价格,磷矿石市场行情整体有小幅降调,其他地区磷矿石市场多盘整运行,等待新年新价落地。截止12月30日,国内30%品位磷矿石价格参考1034元/吨,全年跌幅2.08%。

2024年磷矿石行情走势如何?

需求方面:

其一,新能源方面:2023年,新能源继续发展势头良好,对于磷矿石的新增需求在100万吨左右。2024年磷矿石下游新能源电池、通信储能拉动,磷酸铁锂等的需求将继续高速增长,对磷矿石的整体需求也将增加,预计,2024年,新能源方向对于磷矿石的市场需求将破300万吨,这也将给予2024年磷矿石市场行情高位支撑。

其二,磷肥方面:磷肥占磷矿石下游需求占比较重,目前,国内磷肥市场存在一定产能过剩情况,因此很多国内大企都在优化自身产业链改革,这样更具企业竞争力以及利润配比。加之,我国磷肥市场中出口占比较大,因此磷肥出口方便的变化也影响可能长线影响磷矿石的行情。如果从短线看,2024年春耕播种季节到来后,是终端下游磷肥市场的需求旺季,因此,短线看,2024年春季磷矿石行情迎季节性红利上涨的可能性较大,磷肥需求转弱后,磷矿石市场可能在5月会迎来拐点。

供应方面:我国磷矿石的储采比低,开采品位也集中在中低品位,随着多年开采以及开采政策的不断约束,新的磷矿的开采周期也较长,从审核到真正开采一般需3-5年时间,因此,短期内,国内基本没有大的新增供给,加之逐年开采下来,品位也逐步降低,又有部分大企业自用为主,布局自身的磷化工产业链,对外基本惜售,因此,预计2024年,我国磷矿石的供给多将持续处于紧张态势。

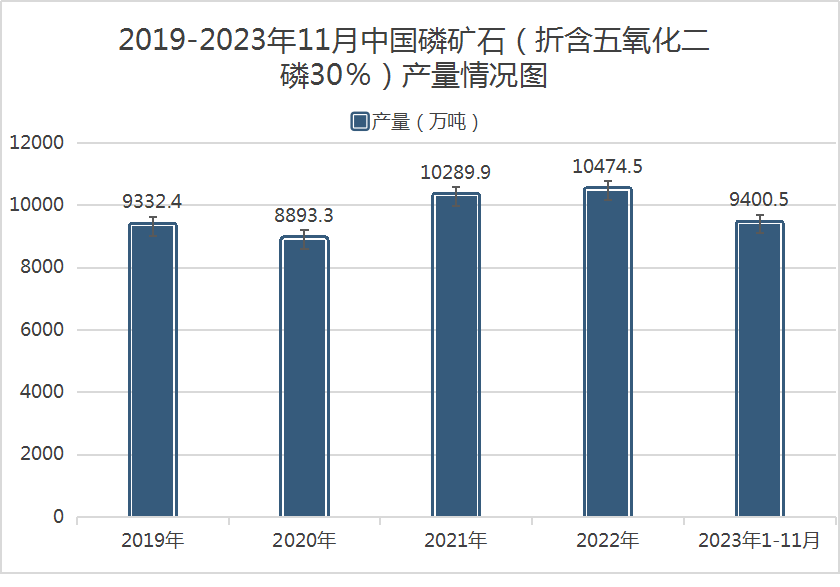

产量方面:近年来,随着整体市场结构改善,磷矿石产量自2019年以来持续下降,到2020年产量已不到9000万吨。2021以来,全球健康环境反复导致全球粮价上涨,磷肥产业景气度上升,行业需求回升,整体磷矿石产量开始回升。据海关数据显示,2022年我国磷矿石产量达10474.5万吨,同比增长1.8%。2023年1-11月,磷矿石产量整体又有所小幅降低,2023年我国磷矿石产量趋紧,磷矿石产量的减少主要受运输以及环境安全生产相关,2023年,在四川、湖北以及河北等地,磷矿石都有减产情况,全年磷矿石主要产区产量累计与2022年相比,减产300万吨。预计2024年,国内磷矿石整体的产量增量有限,小的新增产能实际开采中受限也较多,因此2024磷矿石市场整体仍兼具产能产量方面的支撑。

进口方面:我国进口磷矿石主要来自于摩洛哥、突尼斯、埃及等国家,主要用于制造磷酸和磷酸盐等高层磷产品。从图表可以看出,2022年,中国磷矿石进口量较少仅有3.2万吨。2023年1-11月中国磷矿石累计进口121.09万吨(约26船),预计全年的磷矿石进口量约在125万吨左右。可以看出,2023年,我国磷矿石的进口量涨幅明显,这120万的进口量主要弥补新能源带来的需求缺口。预计,2024年,国内磷矿石供应紧张的局面难消,受供应端增量有限,新能源需求带动,2024年,磷矿石供应缺口可能会继续拉大。

产能方面:2023年,我国国内磷矿石产能大致在15200万吨左右,2024年,虽有部分地区有少量产能新增,但受制于地区矿票等因素限制,考虑到淘汰落后产能、矿山进入开采末期、资源整合等情况,整体产能增幅相对有限,2024年预计国内磷矿石产能无较大变化。

随着近两年磷化工行情的景气发展,2022年开始,已有部分大型矿企开始布局磷化工长线产业链,扩产原料端磷矿石产能,优化企业配置,但由于磷矿石的开采周期较长,一般需要3-5年,新增产能集中在2025年投产,因此,预计要到2025年,国内磷矿石产能才会有一个明显的提升,由于周期性的缘故,2025年之后的3-4年时间里,预计磷矿石产能将会继续保持不变为主(不计退出产能的情况)。

机遇方面:随着国家对于磷化工行业的战略支持和政策引导,磷矿石行业将有望实现高质量发展,提升磷资源的利用效率和附加值。特别是在新能源领域,磷矿石作为锂电池正极材料的重要组成部分,将有望迎来新的市场需求。此外,随着国际市场的复苏和磷肥价格的上涨,磷矿石出口将有望增加,提高磷矿石行业的国际竞争力和影响力。

挑战方面:目前,我国磷矿石行业仍然存在着资源分布不均、开采技术落后、环境污染严重、市场竞争激烈等问题,这些问题制约了磷矿石行业的可持续发展。特别是在环保方面,磷矿石的开采和加工过程中会产生大量的废水、废渣、废气等,对于水资源、土壤、生态等造成严重的破坏。着眼于未来,我国磷矿石行业必须加强环境治理和资源保护,实现绿色发展和低碳发展。2023年,国内多地区包括湖北、云南等地区都在布局磷矿石产业升级,积极打造绿色磷化环境。

综上所述,2023年磷矿石市场宽幅涨跌中趋稳收官。2024年,磷矿石市场机遇与挑战并存,整体未来前景向好。一方面,2024年,磷矿石整体供应端将仍处于紧张状态,供应端将带给市场支撑,另一方面,下游需求整体也将有所增加,新能源方面叠加传统下游需求旺季,磷矿石市场整体仍存涨势,但当前市场价格已处于高位,因此2024年磷矿石市场预计价格涨幅有限,市场前景无限。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。