转眼2023年渐行渐远,中国光伏行业迎来新一轮发展周期,同时行业也暴露出一些问题。一方面是终端需求爆发,装机量持续飙升。但同时上游硅料产能过快扩张也导致了供应过剩,供过于求的矛盾日益激化,导致了上游硅料价格全年持续性的下滑。据生意社商品分析系统,单晶硅一级太阳能料全年跌幅在73.66%。

硅料供需关系和价格起伏对整个光伏行业影响明显。从中游的硅片,到下游的电池片、组件的行情变化都受其影响,以及终端装机需求也受到硅料价格的制约。

下面简单回顾一下2023年硅料走势

2023年多晶硅的价格走势,大致可分成三个阶段:第一阶段,在季节性装机需求下降以及供应过剩压力下,多晶硅从年初的24万吨/吨,下跌到1月上旬的15万元/吨,跌幅近40%。第二阶段,从1月中旬到2月上旬,多晶硅又经历了一轮回升,价格回升至22万元/吨,但没有超过前期高点。这也是硅料厂家在经历了前一轮暴跌后,被动调控产量,阶段性的供应不足致使价格出现反弹。第三阶段,2月中旬到6月份全年最大一波跌势,产量激增叠加需求增长缓慢双重矛盾下,多晶硅价格从22万元跌到6万元区间。跌幅高达77%。随后市场展开了区间弱势震荡。弱势价格延续到年底。

展望:硅料价格是否已见底?2024年硅料市场何去何从?供需格局如何演变?

供应方面:

国内生产:

截止2023年底,中国多晶硅产能大约在230万吨,但产量大约在150万吨,平均开工率仅在大约65%。市场已经处于供应过剩的局面。

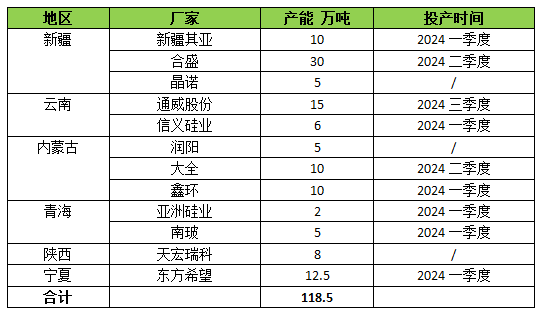

2024年预计多晶硅新增产能118万吨,合计产能超过370万吨,市场会迎来更大面积的过剩,考虑到需求增幅有限,到2024年底,中国多晶硅行业开工率可能会下降到50%以下。

进口:

伴随着国内多晶硅产量的提升,进口呈现逐年递减的趋势。根据海关最新数据显示,2023年12月我国多晶硅进口量总量约3156吨,环比减少46.3吨,下降1.45%;同比减少1868.2吨,下降37.18%。2023年1-12月累计进口大约6.3万吨,同比2022年的8.7万吨,降幅高达27.6%。随着国内在2024年迎来新一轮投产高峰,多晶硅产能过剩的同时,价格会更有优势,进口量有望进一步下降,预计2024年全国进口量有望下降到4万吨以下。

需求方面:

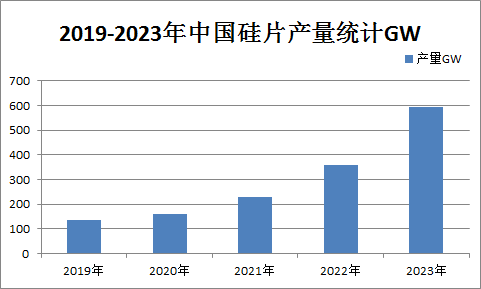

最近五年,多晶硅直接下游硅片产量增长迅猛。到了2023年,国内硅片产量约592GW,同比增长超过50%。预计2024年国内硅片产量能达到700GW。硅片占多晶硅下游消费的94%,据相关测算,预计2024年多晶硅消费量能超过170万吨。但相较于多晶硅产能布局来看,2024年多晶硅产能预计达到370万吨,严重的过剩会进一步对硅料价格形成反噬,企业开工率也会随之下降。

综合来看,2024年多晶硅产能过剩会表现的越来越突出,尤其是大部分新上装置投产时间都加重在上半年,甚至是一季度居多,这会对硅料价格带来压力,目前硅料价格已经跌破6万元大关。虽然2024终端装机率有望保持超过20%的高水平增长,但相较于多晶硅的产能扩张仍显不足,硅料企业将面临更严重的库存压力,大规模企业,尤其是上下游一体化企业依靠其成本领先在竞争中取得优势,小规模企业或加速退出市场的进程。预计2024年多晶硅价格会长期维持在相对低位水平。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。