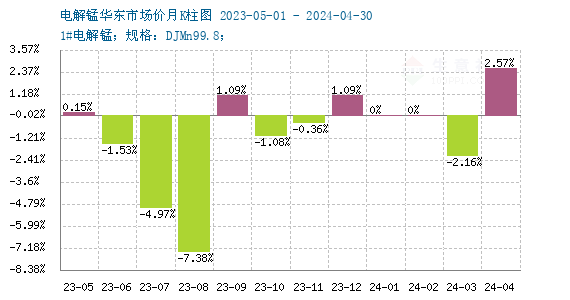

据生意社商品行情分析系统:2023年1月1日至12月31日华东地区1#电解锰市场价格大幅下调,年初均价在17350元/吨,年末均价在13900元/吨,跌19.88%。纵观电解锰华东市场2023年走势图,可以发现基本上行情分为三个阶段,第一阶段高位震荡盘整期,第二阶段快速下滑期,第三阶段跌后震荡期。

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。从上图可以看出,2023年共3个月上涨,9个月下跌,跌幅最大是8月,跌7.38%;涨幅最大是9月和12月,涨1.09%。

第一阶段高位震荡盘整期(1月至6月) 跌7.2%

现货市场自22年12月后,就进入震荡下行走势,而进入1月后受春节假期影响市场整体假期气氛较浓厚,市场交投较为冷清,缺少下游支撑市场偏弱运行。进入2月后随着冶炼厂陆续开工,市场供应开始恢复,但下游需求依旧偏弱,同时期出台的钢招情况进展一般,市场继续弱势运行。进入3月钢招情况继续下滑,拖累市场心态,现货市场继续跟跌。4-5月随着钢招情况好转,现货市场有短期的小幅回暖,但好景不长,缺少下游需求支撑的电解锰市场始终难有起色,在5月末继续下行。6月初市场消息称近期国内某大厂将复工,市场预期后市供应宽松,受此消息影响市场跌跌不休。

第二阶段快速下滑期(7月1日至8月10日) 跌14.6%

进入7月后需求表现依旧不佳,而主流钢厂的钢招价格下滑明显,使得现货市场气氛明显走低,市场大幅下滑,同时期海外市场情况也表现不佳,FOB价格月内下调130美元/吨。进入8月后韩国浦项招标价格大幅下跌230美元/吨,定价1636美元/吨,再次影响市场心态,下游压价心态再次增强,供需博弈心态下市场继续快速下行,直到8月末新一轮钢招价格出台,整体价格比较贴近市场预期,才结束了两个月的快速下滑期。

第三阶段跌后震荡期(2023年8月10日至12月31日)

9-12月整体走势偏区间震荡,震荡区间在13550-14150元/吨,4季度后期供需博弈心态较强,钢招价格也比较贴近市场下游需求在“金九银十”提振下也有了小幅回暖行情,但依旧对高价原料持打压心理,,因此在供应和需求双方博弈心态下,市场价格保持震荡走势。

锰矿方面:港口锰矿全年维持高位,全年库存波动不大,维持在600万吨左右,天津港库存与全国库存趋势一致,维持在450万吨左右,钦州港二季度库存出现增库情况,整体看库存波动幅度不大。价格方面,现货弱势下跌为主,2月处于年内高价,随后开启全年下跌行情,天津港南非半碳酸最高价格37元/吨度,澳块49元/吨度,加蓬47元/吨度,最低价出现在12月中旬,近期价格逐步趋稳。全年来看,加蓬下跌12.7元/吨度,澳块降价13.7元/吨度,半碳酸下跌7.3元/吨度。钦州港南非半碳酸最高价格40元/吨度,澳块49元/吨度,加蓬45.5元/吨度,12月价格触及年内低位,半碳酸下跌10.7元/吨度,澳块下跌13元/吨度,加蓬下跌10.5元/吨度。

后市方面生意社认为,综合来看缺少实际需求支撑的电解锰市场,供需双弱格局下预计短期内保持暂稳运行为主,钢厂招标没有实际增量,下游需求表现一般,虽然冬储有一定放量,但难以对市场产生长久的支持。随着假期临近下游备货基本接近尾声,目前多数维持刚需采购,缺少需求支撑,市场难有继续上涨空间,供需博弈心态依旧较强,贸易商心态整体偏观望,供需博弈心态下预计短期内市场仍将保持暂稳运行,重点关注后续钢招情况以及节前备货需求释放情况。

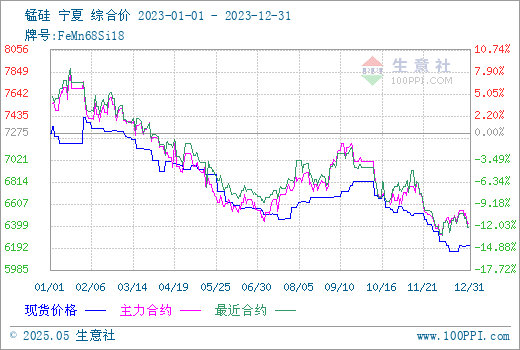

2023年全年硅锰价格呈现前高后低的走势。根据生意社分析系统监测,宁夏地区硅锰(FeMN68Si18)的年初均价为7275元/吨,而年底均价为6125元/吨,全年价格下跌了14.57%。整年的价差维持在约1000元/吨左右。硅锰价格在2月份达到年内高点,均价为7321元/吨;而在12月份达到年内低点,均价为6125元/吨,价差约为1200元/吨。这一年中,硅锰市场持续走低的主要原因是供需关系的不平衡。下游需求相对疲软,加上供应量的增加,导致市场供应过剩。另外,成本方面的压力也对价格形成了一定的压力。这些因素共同推动了硅锰价格的下跌趋势。

相关数据:

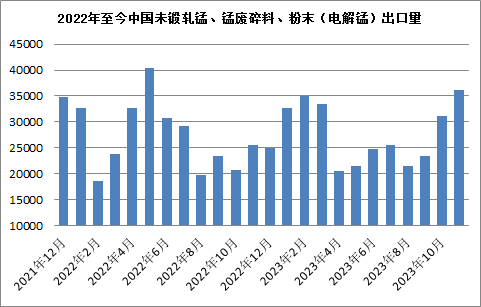

据海关数据显示:2023年11月未锻轧锰、锰废碎料、粉末(电解锰)出口总量约36102.094吨,环比上月增约为15.91%(10月31146.038吨),同增44.54%。

据海关数据显示:2023年11月未锻轧锰、锰废碎料、粉末(电解锰)进口总量约2000吨,环比下降50%(10月4000.001吨),同比下滑66.67%。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。