一、走势分析

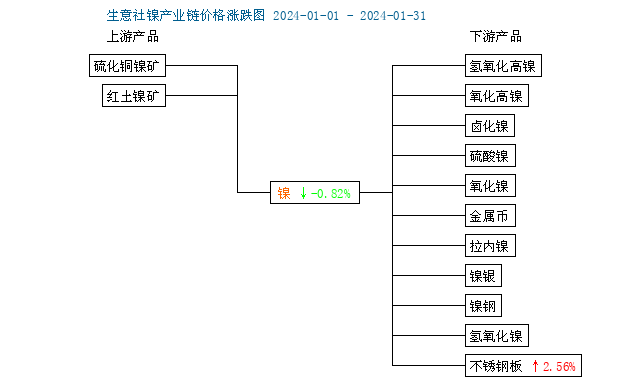

据生意社镍价格监测,1月份镍价宽幅震荡,月初镍价为130033.33元/吨,月末镍价小幅下跌至129550元/吨,整体跌幅为0.37%,同比下跌23.7%。

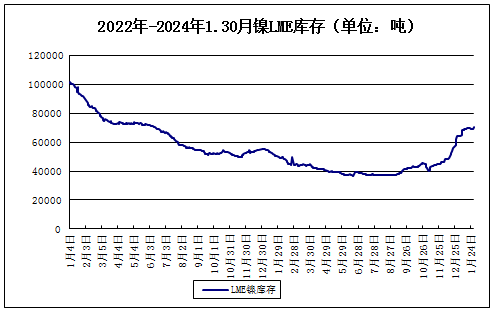

LME镍库存

据LME库存显示,1月份LME镍库存小幅上涨。

宏观方面:美国通胀数据放缓,美国经济表现韧性增强,相关数据显示,美国12月份核心PCE物价指数年率录得2.9%,为近期三年以来最低水平,此前美国12月个人支出环比增长0.7%,为2023年9月以来新高,市场对美联储3月降息的乐观预期减弱。

供应方面:产能扩张和出清周期。2023年12月全国精炼镍产量共计2.45万吨,环比增长约6%,同比上升40.57%;预计2024年1月全国精炼镍产量2.37万吨。海外主要镍企三季度复产,利润较好,主动减产意愿不强。

需求方面:部分终端行业高景气度,但需求增速不敌供应。合金是纯镍主要下游,军工和轮船等合金需求非常好,企业“低价补库、高价不采”。电镀需求表现偏稳。不锈钢库存回归中性水平,1月钢厂减产。新能源所用镍豆使用空间被挤出。上周镍价反弹,抑制需求。

综上所述:成本弱支撑和下游逢低补库,叠加后续印尼大选存在政策不确定性因素,下游“逢低补库、高价不采”态度比较明显,基差弱势,镍价反弹后连续三周累库。印尼MHP项目检修,中间品系数上调,硫酸镍连续减产库存偏低,节后存在弱补库预期,硫酸镍价格稳中探涨。预计镍价仍磨底震荡。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。