根据生意社监测的数据显示,本周炭黑价格偏弱运行,截至25日,国内N220炭黑市场价格在10133元/吨。

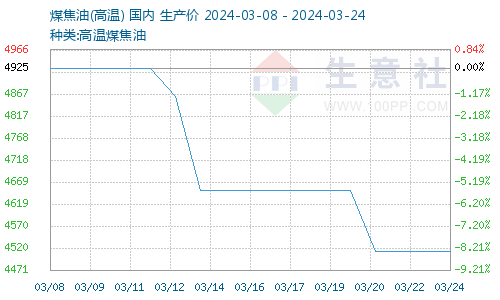

原料方面,本周煤焦油市场延续弱势,截止17日,煤焦油价格为4512元/吨,较3月1日下跌超200元/吨。焦企限产持续,焦炭价格六轮下跌,焦企亏损程度增,开工负荷保持低位,导致高温煤焦油市场供应紧张;然而,下游煤沥青市场行情疲软,终端采购态度消极,对煤焦油形成强烈打压态势,整体需求支撑不足,使得煤焦油价格下滑,进而削弱了对炭黑成本面的支撑。

开工情况:本周多数炭黑企业开工维持平稳。

终端方面:轮胎行业内外销订单较充足,下游轮胎行业炒涨氛围浓厚,对销售起到了一定的促进作用。然而,由于多数商家已提前储备库存,替换市场的实际交易并不活跃,对原料炭黑的采购仅限于刚性需求。

进出口数据1-2月:根据海关数据显示,2024年1月中国进口炭黑2.6万吨,同比增加38.98%,环比增加8.28%。2024年2月中国进口炭黑2.24万吨,同比增加10.17%,环比减少13.84%;2024年1-2月中国炭黑累计进口4.84万吨,较去年同期增加23.97%,进口增加约0.94万吨。

2024年1月炭黑进口数量前三名地区为:俄罗斯、韩国、中国台湾;分别占总进口量70.9%、7.6%、4.7%。2024年2月炭黑进口数量前三名地区为:俄罗斯、比利时、韩国;分别占总进口量73.7%、7.3%、5.2%。

根据海关数据显示,2024年1月中国炭黑出口约9.94万吨,同比增加97.35%,环比上月增加31.95%。2024年2月中国炭黑出口约7.06万吨,同比增加47.65%,环比上月减少28.96%。2024年1-2月中国炭黑累计出口17万吨,较去年同期增加73.14%,出口量增加约7.18万吨。

其中2024年1月炭黑出口数量前三名地区为:泰国、越南、印度尼西亚;分别占总出口量35.2%、20.7%、10.9%。2024年2月炭黑出口数量前三名地区为:泰国、越南、印度尼西亚;分别占总出口量31.9%、19.3%、12.8%。

后市展望,由于高温煤焦油市场价格下跌,对炭黑成本面的支撑逐渐减弱;同时,下游轮胎行业商家普遍存在买涨不买跌的心态,目前炭黑价格抵触情绪较浓,询盘多以压价为主,因此预计短期内炭黑市场大体将呈现偏弱的运行态势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。