2024年第一季度,国内氢氧化锂市场行情先跌后涨。据生意社商品行情分析系统,2024年1月1日国内工业级氢氧化锂企业均价为133600元/吨,截止到3月26日国内工业级氢氧化锂企业均价为106400元/吨,第一季度行情下跌20.36%。

行情回顾:

1月基本面偏弱,氢氧化锂市场行情下行。1月内,上游工业级碳酸锂价格大稳小动弱势震荡,上游锂辉石精矿行情下跌,成本面支撑有限。供应端开工率低,消化库存为主,高镍材料下游需求欠佳,对氢氧化锂采购跟进缓慢,市场成交以长协订单为主,氢氧化锂市场承压运行,部分企业高端报价下调,跌后市场僵持走稳,观望气氛浓厚。

2月末氢氧化锂市场行情止跌上行。2月内,节前成本面支撑有限,下游高镍正极节前备库跟进尚可。节后成本支撑略弱,询盘积极性尚可,实际成交清淡。临近月末,上游碳酸锂价格上涨,上游锂辉石精矿价格上行,成本面支撑有所提振,业者心态尚可,带动氢氧化锂市场小幅上行。

3月成本提振加之需求回暖,氢氧化锂市场行情上涨为主,截止到3月26日,月内价格上涨6.40%。3月内,上游锂辉石精矿价格上行,上游碳酸锂行情偏强运行,成本面价格上涨提振业者心态,供应端部分企业库存相对低位,需求面高镍材料下游需求有所改善,3C数码市场表现一般,部分厂家逐渐增产中,下游询盘氛围提升,但采购心态仍显谨慎,市场观望心态浓厚。

原因分析:

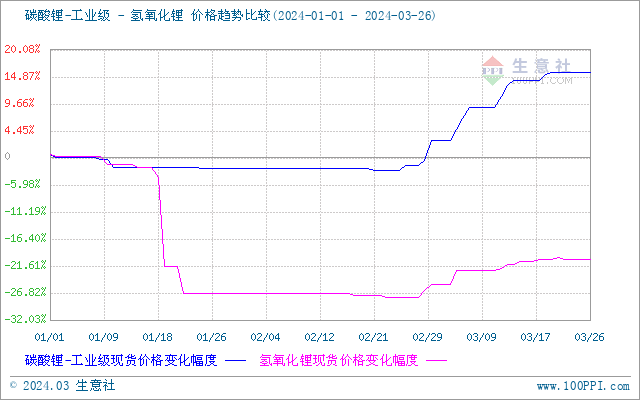

成本面:生产成本对氢氧化锂价格有重要影响,其中,上游碳酸锂对氢氧化锂市场影响较大。第一季度氢氧化锂走势跟随上游碳酸锂调整为主,3月碳酸锂价格上行,对氢氧化锂市场提供有力支撑,后市受碳酸锂影响或仍延续。

第一季度氢氧化锂与上游碳酸锂价格走势对比图:

供应面:在1-2月部分企业停车检修,行业开工率低,部分氢氧化锂企业在元宵节后缓慢恢复生产,目前主要大厂开工正常,生产企业多以交付长协订单为主。预计4月,供应端开工或以单定产为主,库存或维持在可控范围。

需求面:目前下游高镍三元需求尚可,下游储能设备市场刚需跟进为主,下游电子产品市场需求相对稳定,需求面较前期有所改善,但仍存不确定性,预计短时刚需跟进为主,需求面采购心态或仍谨慎。

综合预测:

综上所述,近期成本面支撑尚可,厂家挺价心态仍存,但下游跟进谨慎,采购刚需为主,预计短期内氢氧化锂市场或观望为主,更多仍需关注上游碳酸锂走势。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。