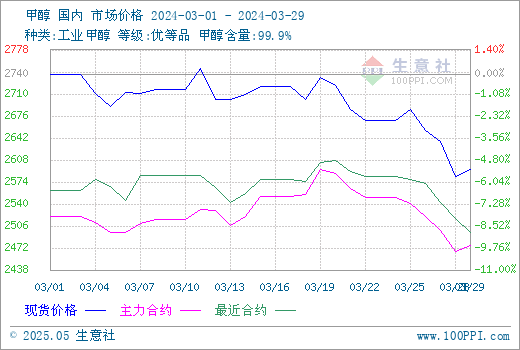

据生意社商品行情分析系统,国内甲醇市场行情窄幅回落,3月1日至29日(截止下午15:00),国内甲醇市场华东港口均价自2740元/吨下跌至2593元/吨,周期内价格跌幅5.35%,价格同比上涨2.30%。

月初,甲醇市场在供应及库存压力下,整体市场偏弱运行为主,部分下游主力工厂停车,需求再度走弱。

月上旬,受港口市场提振及部分内地烯烃装置外采支撑,市场气氛较为活跃,出货顺畅,但由于进口供应或将逐步恢复,下游拿货情绪相对一般,国内甲醇市场行情窄幅整理为主。

月下旬,国内甲醇市场走高后回落。周初,受下游外采支撑,国内甲醇市场延续强势运行,但下游接货情绪一般,维持刚需采购为主,市场氛围随之走弱。

临近月末,国内甲醇市场下跌为主。下游烯烃工厂对内地甲醇的采购量减量,内地市场采购情绪也一般,维持刚需采购为主。

截至3月29日收盘,郑州商品交易所甲醇期货收盘价格盘上涨。甲醇期货主力合约2405开盘于2465元/吨,最高价为2492元/吨,最低价为2462元/吨,尾盘收于2490元/吨,较上一交易日结算盘上涨23,涨幅0.93%,成交量606426手,持仓量673999手,日增仓13877。

生意社甲醇现期对比图:

截止3.29各地区甲醇市场价格汇总情况:

地区 |

价格

|

| 山西地区 | 2250元/吨厂提现汇 |

| 辽宁地区 | 2600元/吨 |

| 安徽地区 | 2490元/吨 |

| 河南地区 | 2360元/吨厂提现汇 |

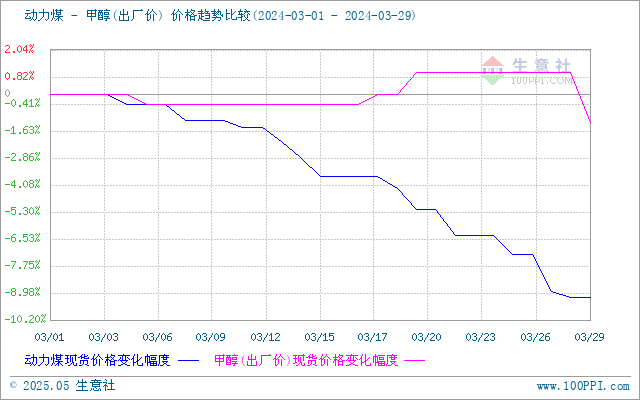

成本面,当前煤矿供应保持高位,而非电开工率不及预期,电煤消费也进入淡季模式,需求表现疲软,叠加悲观情绪不断发酵,导致市场交易持续处于抑制状态。4月大秦线春季检修在即,货源供应虽有收紧预期,但在气温回升后终端采购意愿难以提升下,市场或形成供需双减格局,煤价将维持底部震荡走势。甲醇成本面偏利空因素影响。

生意社煤炭/动力煤(上游原料)-甲醇价格走势比较图:

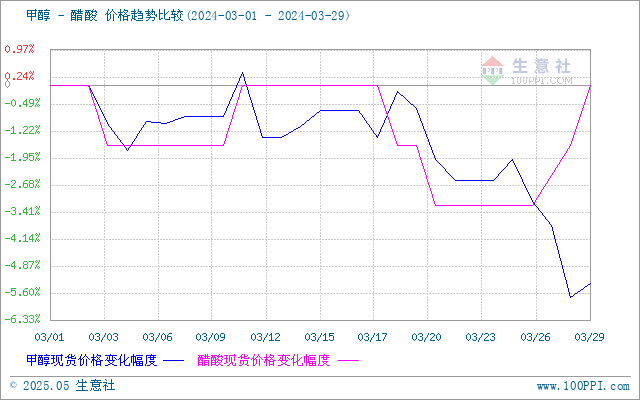

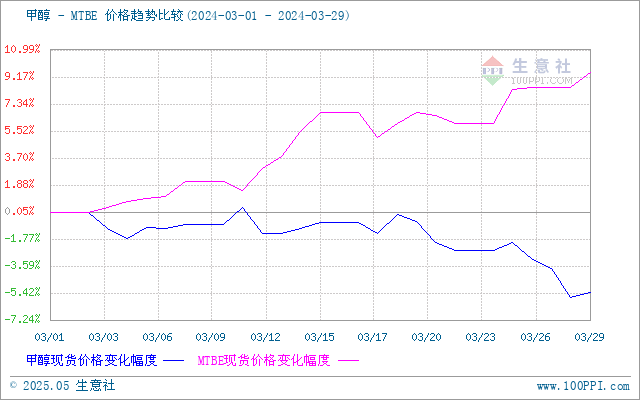

需求面,下游MTBE:东营神驰计划开工,MTBE需求增加;下游二甲醚:新乡心连心装置停车整理,兰考汇通装置开车,潜江金华润存开车计划,二甲醚需求增加;下游醋酸:恒力、天碱均有短停车计划,醋酸需求减少;下游甲醛:金沂蒙装置提负,濮阳鹏鑫存检修计划,甲醛需求减少;下游氯化物:氯化物暂无装置变动,需求波动不大。甲醇需求面影响喜忧参半。

生意社甲醇-醋酸(下游产品)价格走势比较图:

生意社甲醇-MTBE(下游产品)价格走势比较图:

供应面,晋丰闻喜、七台河宝泰隆、四川泸天化、中煤远兴、国泰新华、陕西渭化、陕西黄陵装置检修;云南先锋、内蒙古新奥、广聚新材料、内蒙古东华装置减产;孝义鑫东亨、云南云天化、甘肃华亭、内蒙古久泰、新乡中新、贵州赤天化装置恢复。近期内地供应或将继续增加,甲醇供应面偏利空因素影响。

外盘方面,截止3月28日收盘,CFR东南亚甲醇市场甲醇收盘价格348.00-349.00美元/吨,涨8.75美元/吨。美国海湾甲醇市场甲醇收盘价格103.00-104.00美分/加仑;FOB鹿特丹甲醇市场收盘价格289.50-290.50欧元/吨,跌11.75欧元/吨。

| 地区 |

国家

|

收盘价格

|

涨跌

|

| 亚洲 | CFR东南亚 | 348.00-349.00美元/吨 | 8.75美元/吨 |

| 欧美 | 美国海湾 | 103.00-104.00美分/加仑 | 0美分/加仑 |

| 欧洲 | FOB鹿特丹 | 289.50-290.50欧元/吨 | -11.75欧元/吨 |

后市预测,煤价对市场暂无支撑,内地及港口货源均呈现增加趋势,而传统下游以及MTO消费水平有转弱预期,行业供需差再扩大。生意社甲醇分析师预计,短期国内甲醇市场行情偏弱运行为主。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。