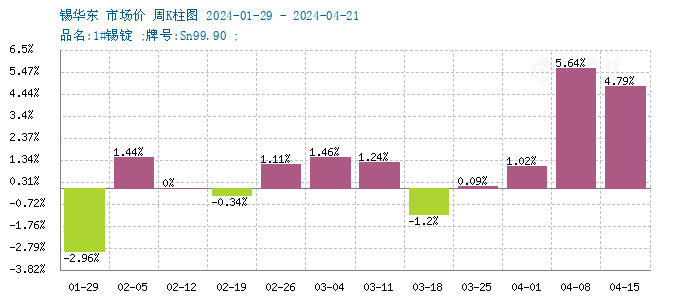

据生意社商品行情分析系统:2024年4月1日至22日,华东地区1#锡锭市场连续上涨, 1日市场价格为224960元/吨,22日市场价格为281310元/吨,4月累计上涨25.05%,其中22日单日上涨6.31%。

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。 从生意社周度K柱图可以看出进入4月以来锡锭市场连续四周上涨。

供应:缅甸禁矿叠加印尼延长审批 锡供应偏紧

锡矿方面:2023年8月起缅甸佤邦暂停所有矿产资源的开采活动,24年4月佤邦再次重申禁采令,对禁采锡矿的态度表现强势。佤邦地区锡矿产量占缅甸全国产量的95%左右,而缅甸又是我国锡矿进口的第一来源国,佤邦禁令的重申再次引发市场对未来锡矿供应的担忧。

精练锡方面:从2024年开始印度尼西亚的采矿许可证有效期延长至三年,以提高采矿配额的签发效率,使现有企业的审批过程变长,受此影响进入24年后印度尼西亚精练锡出口量大幅下滑,24年1月出口量0.4吨,同比下滑99%;2月出口量55吨,同比下滑53%。而我国精练锡的主要进口来源国就是印尼,占比约70%,此政策实施后对国内及国际市场均有较大影响。

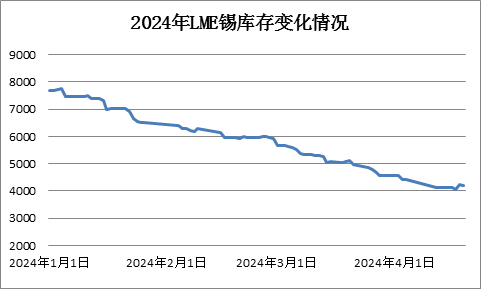

LME锡库存

据伦敦金属交易所(LME)公布的数据显示,截止4月22日LME锡库存量在4190吨,较年初的7685吨,下降了约45.5%。在24年LME锡库存连续去库支撑下,伦锡4月持续上涨。

需求:一季度终端需求好转

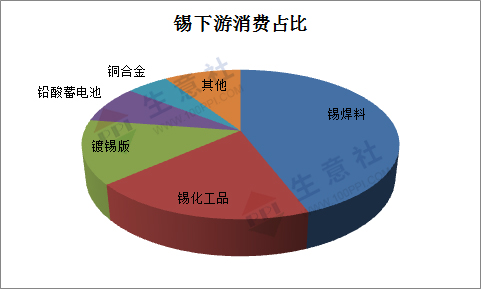

目前在中国锡的主要应用领域就是电子行业,在精炼锡金属的下游消费结构中,主要包括焊料、锡化工、镀锡板等。其中焊料占比高达48%,然后是锡化工占比16%、镀锡板占比12%,三者合计占比约76%。ITA称全球近50%的锡需求来自电子电路板的焊接,因此电子行业的发展包括新能源行业的发展对锡的影响较大。而锡在下游实际应用中,整体占比较小,因此下游对高价接受力比较强,这也是促成锡价能够一路走高的一个因素。

国家统计局公布的最新数据显示,仅24年3月份,全国集成电路产量就增长了28.4%,达到362亿颗,创历史新高。后期随着国家对于新能源车、光伏、大数据领域的投入增加,国内市场对于锡焊料的需求也会稳步增加,这对于锡产业链的需求来看无疑是个利好因素。

后市展望:

供应端锡原料供应存缩紧预期。需求端24年一季度电子行业复苏,光伏、人工智能等行业发展较好,极大的推动了锡终端消费领域的增长。而LME锡库存24年持续下滑,也为锡价上涨提供了支撑。但随着近期市场价格一路上行,现货市场交易整体偏淡,下游企业多持观望态度,多数企业仅维持刚需采购少量锡锭,现货市场交投冷清,下游接货动力不足。22日夜盘有色内外盘期货市场全线下跌,受此影响伦锡跌3.6%、沪锡跌2.52%。此前有色金属连续上涨,多数商品普遍刷新了阶段性的高位,继续上行动力不足, 23日早盘开盘沪锡跌超2%,23日现货锡市场价格将跟随下行,可能会带动部分现货市场的询盘积极性。长期来看LME锡库存仍在继续下降,海外市场仍存上行空间,近期锡仍将跟随大盘波动,保持宽幅震荡走势,后市重点关注宏观面消息对大盘的影响。

【版权声明】秉承互联网开放、包容的精神,化工网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源化工网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至info@netsun.com,我们将第一时间核实、处理。